Les indemnités supplémentaires négociées : indemnité transactionnelle et indemnité forfaitaire de conciliation

Quels sont les types d’indemnités négociées ?

Une indemnité est une indemnité que l’employeur peut décider de verser dans le cadre d’un accord avec le salarié pour éteindre un éventuel litige. Elle s’ajoute aux indemnités de rupture légales et/ou conventionnelles versée dans le cadre de la rupture du contrat de travail. On peut distinguer deux types d’indemnités : l’indemnité transactionnelle et l’indemnité forfaitaire de conciliation.

L’indemnité transactionnelle

L'employeur et le salarié peuvent négocier un protocole d’accord transactionnel, appelé aussi transaction, afin de mettre un terme à un litige relatif à la rupture du contrat de travail ou à ses conditions d’exécution et ainsi d’éviter un contentieux long à l’issue incertaine. Dans le cadre de cet accord, l’employeur verse une indemnité et le salarié renonce à ses droits de mener toute action en justice. On parle ainsi de concessions réciproques. Ainsi, l’indemnité transactionnelle peut réparer :

la rupture du contrat de travail, libellée sous “indemnité transactionnelle” dans Jobexit

un préjudice moral ou personnel lié aux conditions d'exécution du contrat de travail, elle a ainsi le caractère de dommages et intérêts, libellée sous “indemnité transactionnelle ayant le caractère de dommages et intérêts” dans Jobexit

- un litige portant sur la rémunération (rappel d’heures supplémentaires, prime, etc), libellé sous “indemnité transactionnelle ayant le caractère de salaire” dans Jobexit.

L’indemnité forfaitaire de conciliation

En cas de contestation d'un licenciement, le salarié et l'employeur peuvent mettre fin au litige (totalement ou partiellement) moyennant le versement par l'employeur d'une indemnité forfaitaire versée devant le bureau de conciliation et d'orientation du CPH au profit du salarié. Pour se faire, le salarié doit avoir déposé au préalable une requête auprès du CPH. L’indemnité forfaitaire de conciliation bénéficie d'un régime social et fiscal de faveur dans la limite du barème fixé par la Code du travail selon l’ancienneté du salarié.

Pour mémoire, la procédure prud'homale prévoit 2 étapes, sauf exception d’une procédure d’urgence dans le cadre d’un référé :

- une phase amiable : phase de conciliation qui a lieu entre le demandeur et le défendeur et 2 conseillers prud’homaux. Le cas échéant, le litige prend fin en cas de conciliation totale.

- une phase contentieuse à défaut de conciliation totale : s'il n'est pas possible de concilier les parties, l'affaire est portée devant le bureau de jugement (plaidoirie et décision du CPH).

Quelles sont les conditions pour convenir d'une indemnité transactionnelle ?

Pour être valable, la transaction doit respecter les conditions suivantes :

- Respecter les conditions générales de validité des contrats : cause licite, consentement libre et éclairé des parties, capacité de contracter

- La conclusion de la transaction, si le conflit porte sur la rupture du contrat de travail, ne peut être effectuée qu'après la date de cessation du contrat, et notamment après la réception de la notification de licenciement. En revanche, elle peut être conclue avant ou pendant une procédure contentieuse au Conseil de Prud’hommes ou en Cour d’Appel.

- Faire apparaître un différend entre les parties

- Prévoir et mentionner les concessions réciproques. Le Conseil de Prud’hommes (CPH) peut refuser d'homologuer une transaction s'il estime que l'accord signé entre le salarié et l'employeur désavantage l'une des deux parties. Le juge peut effectivement annuler une transaction si cette dernière prévoit qu'un salarié licencié perçoit une indemnité transactionnelle équivalente aux sommes auxquelles il aurait pu de toute façon prétendre et, a fortiori, lorsque le total de l’indemnité versée est inférieure au montant des indemnités de rupture auxquelles il avait droit.

Peut-on contester le versement d'une indemnité transactionnelle ?

Après signature de la transaction, il n'est, en principe, plus possible de contester son contenu en justice. Toutefois, un recours devant le CPH reste possible dans l'un des cas suivants :

- quand les conditions à l'origine de sa rédaction sont susceptibles d'entraîner son annulation (non respect des conditions détaillées ci-dessus)

- quand le salarié et/ou l'employeur ne respecte pas les obligations prévues par la transaction.

Quelles ruptures du contrat de travail peuvent donner lieu à des indemnités négociées ?

Quel peut être le montant de l’indemnité négociée ?

Le montant de l’indemnité transactionnelle ou de l’indemnité forfaitaire de conciliation est librement négocié par le salarié et l'employeur, selon les préjudices avancés par le salarié et les arguments de l’employeur. Il n'y a donc pas de minimum ni de maximum à l'indemnité supplémentaire. Le plus souvent, chaque partie est accompagnée par un avocat qui intervient durant la négociation puis à l'occasion de la rédaction du protocole transactionnel ou de l’audience devant le bureau de conciliation du CPH.

Jobexit vous fournit des indications sur les pratiques de ses utilisateurs. Nous avons publié une étude sur la base des simulations effectuées par nos utilisateurs professionnels. 9% des ruptures simulées sur Jobexit Professionnel sont renseignées avec une indemnité supplémentaire. Et, lorsque c'est le cas, le montant de cette indemnité est de 9,2 mois de salaire en moyenne.

Les indemnités négociées sont-elles soumises à cotisations et contributions sociales et à l’impôt sur le revenu ?

Les régimes fiscaux et sociaux des indemnités négociées sont particulièrement complexes à appréhender. Laissez faire Jobexit, nous appliquons le bon régime suivant votre cas de figure et l'indemnité que vous avez choisi : ainsi vous pouvez simuler en quelques secondes le coût employeur, le net et le net après impôt de votre indemnité transactionnelle ou de votre votre indemnité forfaitaire de conciliation.

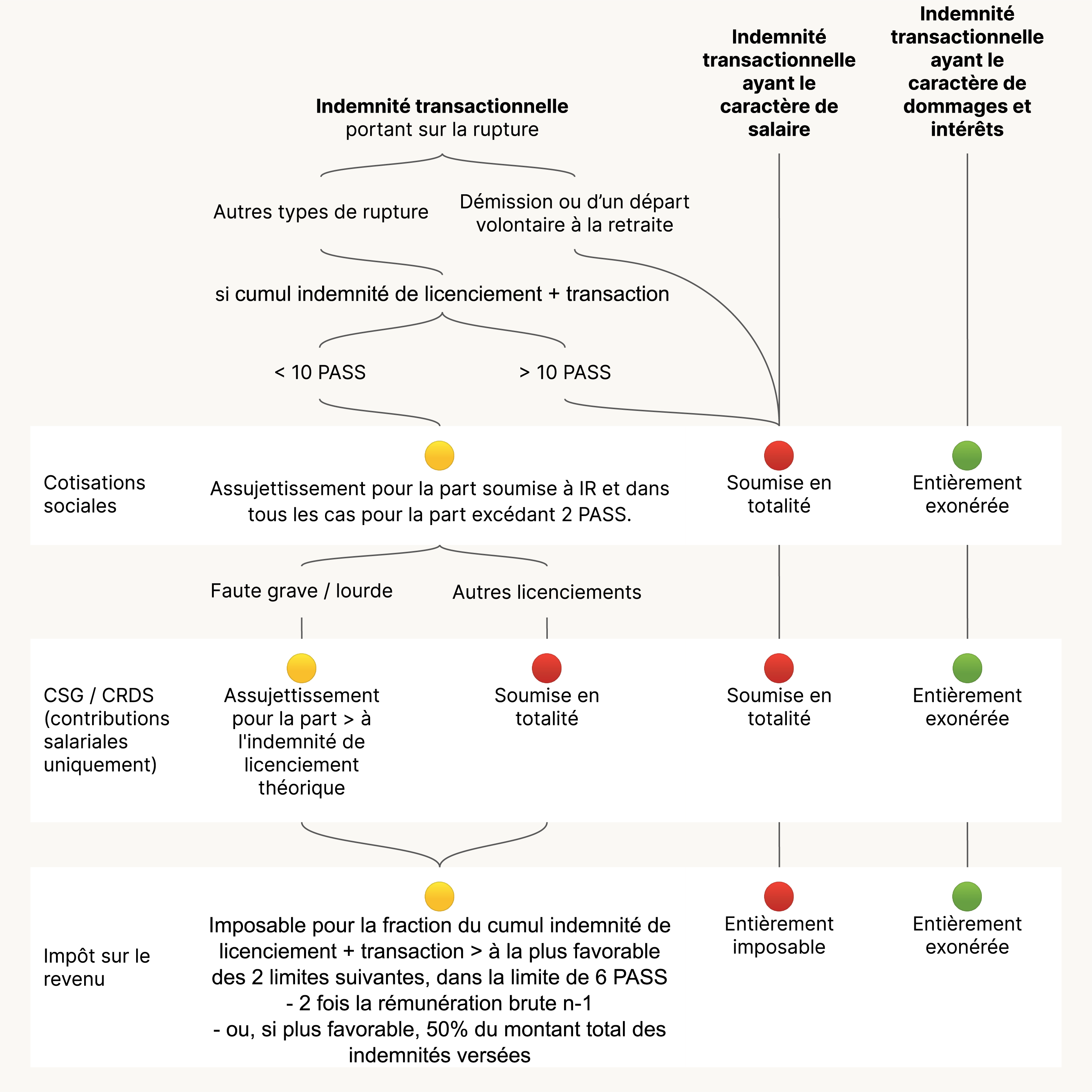

Le régime social et fiscal de l’indemnité transactionnelle

Pour apprécier le régime social et fiscal de l’indemnité transactionnelle, il faut prendre en compte la nature du préjudice que l’indemnité transactionnelle vient réparer et son montant. En effet, sur le principe, l’indemnité transactionnelle suit le régime applicable aux sommes auxquelles elle correspond :

- Elle est exonérée de cotisations sociales lorsqu’elle présente le caractère de dommages et intérêts, quel que soit son montant.

- Elle est intégralement soumise à cotisations et contributions sociales lorsqu’elle a le caractère de salaire : par exemple des rappels de salaire ou encore une indemnité compensatrice de préavis.

- Lorsqu’elle est consécutive à la rupture du contrat de travail, il convient de la considérer comme une majoration de l’indemnité légale ou conventionnelle de rupture à laquelle le salarié a droit. Elle suivra donc le régime de l’indemnité de rupture à laquelle elle se rattache (indemnité de licenciement, indemnité de mise à la retraite, etc.).

Il est à noter que pour être valable la transaction consécutive à une rupture conventionnelle ne doit pas régler un différend lié à la rupture conventionnelle du contrat de travail, ce qui permettrait de cacher un vice du consentement de la rupture conventionnelle.

Vous trouverez ci-après un tableau récapitulatif des différents régimes applicables aux indemnités transactionnelles selon la nature à laquelle elles se rapportent.

Le régime social et fiscal de l’indemnité forfaitaire de conciliation

Si les parties se mettent d’accord devant le bureau de conciliation et d’orientation, l'employeur verse au salarié une indemnité forfaitaire de conciliation et le litige prend fin.

L’indemnité forfaitaire de conciliation bénéficie d'un régime social et fiscal de faveur dans la limite du barème fixé par la Code du travail selon l’ancienneté du salarié dont le détail est le suivant :

- Cotisations sociales. L'indemnité de conciliation est soumise intégralement dès le 1er euro si le montant cumulé de l’indemnité de licenciement et de l’indemnité forfaitaire de conciliation excède 10 PASS, soit 471 000 € en 2025 (463 680 € en 2024). Sinon l'indemnité :

- est exonérée de charges dans la limite du barème et de 2 PASS, soit 94 200 € (92 736 € en 2024)

- est soumise à cotisations pour la part au-delà du barème ou pour la part du cumul Indemnité de licenciement + indemnité forfaitaire de conciliation supérieure à 2 PASS. - Impôt sur le revenu. L'indemnité forfaitaire de conciliation est exonérée dans la limite du barème de conciliation, et soumise au-delà du barème.

Le graphique ci-dessous synthétise le barème de l'indemnité forfaitaire de conciliation en mois de salaire en fonction de l'ancienneté du salarié.

Calculez tout de suite votre solde de tout compte