L’indemnité de licenciement sans cause réelle et sérieuse

Comment est calculée l’indemnité en cas de licenciement sans cause réelle et sérieuse ?

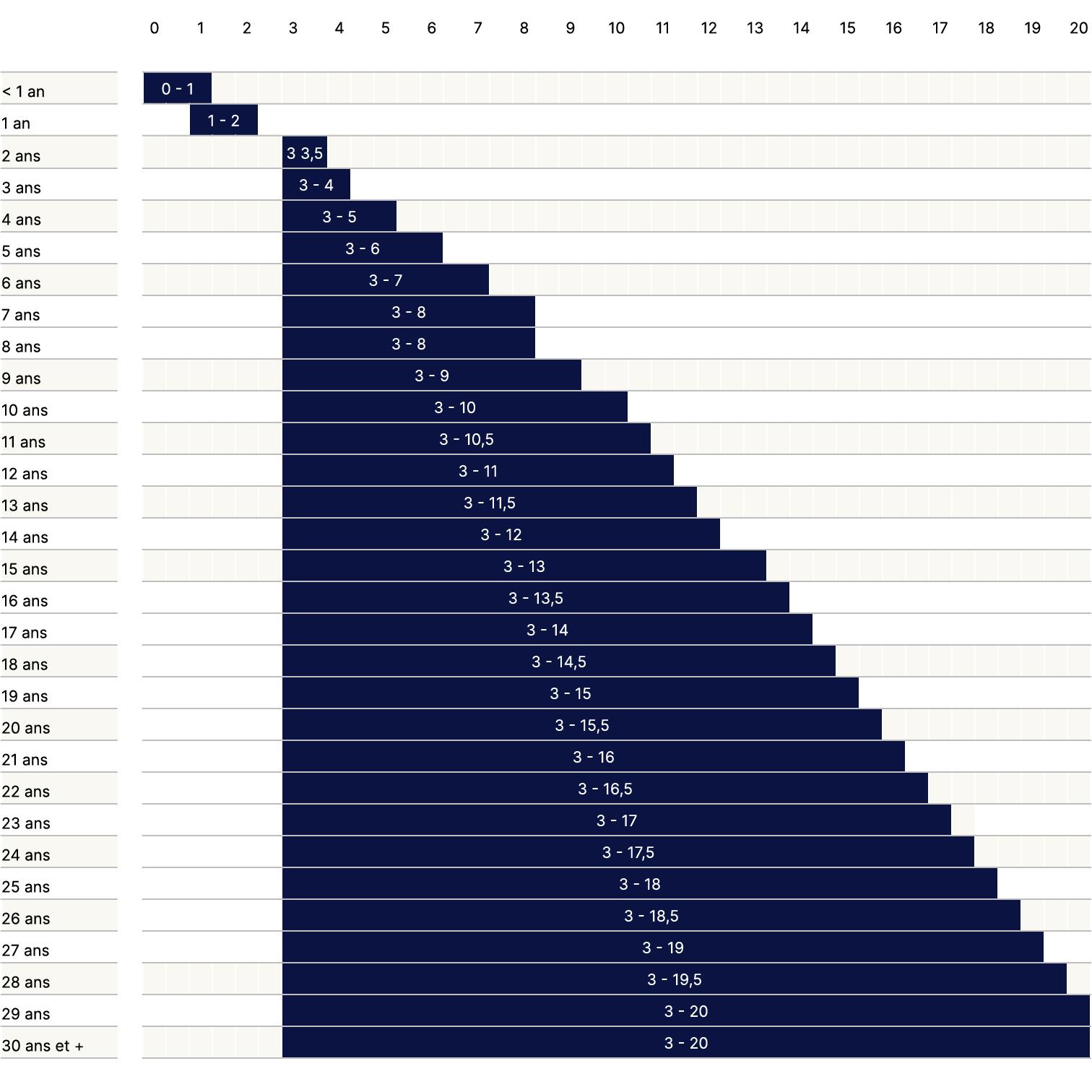

Qu’est-ce que l’indemnité prud’homale en application du “barème Macron” ?

En l'absence de conciliation, l’employeur et le salarié sont convoqués en audience devant le bureau de jugement du Conseil des Prud’hommes (CPH), qui se charge de trancher le litige.

Chaque partie présente expose ses arguments durant l'audience publique, à l'appui de ses demandes. Les parties peuvent se concilier, même partiellement, pendant l'audience.

En cas de désaccord des parties, le juge tranche le litige et rend sa décision. S’il considère que le licenciement est survenu pour une cause qui n'est pas réelle et sérieuse, c’est-à-dire qu’il n’est pas justifié, alors il condamne l’employeur à une indemnité pour licenciement sans cause réelle et sérieuse. En effet, dans le cas d’un licenciement pour motif personnel, le motif de licenciement doit reposer sur des faits avérés et être suffisamment sérieux pour exiger la rupture du contrat de travail.

Quel est le montant de l’indemnité prud’homale en cas de licenciement sans cause réelle et sérieuse ?

Les “ordonnances Macron” de septembre 2017 sont venues encadrer les décisions du juge prud’homal en cas de licenciement dépourvu de cause réelle et sérieuse.

En effet, à défaut de réintégration du salarié, le juge octroie à ce dernier une indemnité à la charge de l’employeur, dont le montant est compris dans un barème indiquant des montants minimaux et maximaux, exprimés en mois de salaire brut, fixés selon le seul critère de l’ancienneté. Le tableau ci-dessous détaille ces indemnités.

Après plusieurs années de débats jurisprudentiels et doctrinaux sur les règles de l’organisation internationale du travail (OIT), la Cour de Cassation a « validé » à plusieurs reprises les plafonds d’indemnisation de licenciement sans cause réelle et sérieuse (Cass. soc., 11 mai 2022, n° 21-14.490 ; Cass. soc., 6 sept. 2023, n° 22-10.973). Toutefois, le Comité des ministres du Conseil de l'Europe recommande au gouvernement français de modifier sa législation relative au barème utilisé pour l'indemnisation du licenciement abusif, considérant que les indemnités accordées doivent tenir compte du préjudice réellement subi par les victimes et des circonstances individuelles de leur situation (Recommandation CM/RecChS(2023)3, 6 sept. 2023).

Laissez faire Jobexit qui suit l’évolution des textes en la matière : nous calculons pour vous le risque prud’homal lié à un licenciement.

Les indemnités prud’homales en cas de licenciement sans cause réelle et sérieuse sont-elles soumises à cotisations et contributions sociales ?

Les indemnités en cas de licenciement sans cause réelle ni sérieuse sont :

- Exonérées dans la limite du barème et de 2 PASS, soit 94 200 € en 2025 (92 736 € en 2024).

- Soumises pour la part au-delà du barème OU pour la part du cumul Indemnité de licenciement + indemnité en réparation d’un licenciement sans cause réelle et sérieuse supérieure à 2 PASS

- Soumises dès le 1er euro si le montant cumulé de l’indemnité de licenciement et de l’indemnité en réparation d’un licenciement sans cause réelle et sérieuse excède 10 PASS, soit 471 000 € en 2025 (463 680 € en 2024).

Toutefois, dans le contexte des simulations Jobexit prend le parti de NE PAS faire masse de l'indemnité de licenciement et de l'indemnité pour licenciement sans cause réelle et sérieuse en application du barème, car cette dernière indemnité est hypothétique et non connue au moment des estimations des indemnités de rupture du salarié. En effet, cela risquerait de rendre l'indemnité de licenciement totalement assujettie, à tort, si le cumul des indemnités excède 10 PASS. Jobexit n'assujettit donc que la fraction de l'indemnité pour licenciement sans cause réelle et sérieuse supérieure à 2 PASS.

Les indemnités prud’homales en cas de licenciement sans cause réelle et sérieuse sont-elles soumises à impôt sur le revenu ?

Les indemnités en cas de licenciement sans cause réelle ni sérieuse sont :

- Exonérée en totalité dans la limite du barème (article L. 1235-3 du code du travail)

- Le cas échéant, soumise au-delà du barème

Calculez tout de suite votre solde de tout compte